서론

관련 법제도 및 선행연구

1. 관련 법제도

2. 선행연구

연구 내용 및 방법론

1. 비연소 배출 PM 발생량 산정

2. 차량별 등록대수 추정

3. 차량별 중량 추정

분석결과

1. PM 발생량 원단위 산정

2. 차종별 비연소성 미세먼지 원단위 적용결과

3. 지속가능한 세수확보방안 마련

결론 및 정책제안

서론

탄소중립이란 인간의 활동에 의한 온실가스 배출을 최대한 줄이고, 남은 온실가스는 흡수(산림 등), 제거(CCUS1))해서 실질적인 배출량이 0(Zero)가 되는 것을 의미한다(Korea Policy Briefing, 2021). 세계 각국은 2016년부터 온실가스 감축을 위한 자발적인 노력을 시행하였고, 2020년까지 장기저탄소발전전략(LEDS2))과 국가온실가스감축목표(NDC3))를 제출하기로 합의했다. 우리나라 정부 역시 지난 2020년 12월에 2050년을 목표로 하는 「2050 장기저탄소 발전전략」을 UN에 제출하였다. 2050년 탄소중립 달성을 위해 UN에 제출한 LEDS를 살펴보면. 탄소중립과 관련한 세계 동향은 달성 목표를 강화하고 있는 추세이다, 최근 우리나라 정부도 NDC를 기존 감축 목표인 “2018년 온실가스 배출량 대비 26.3% 감축”에서 “40% 감축”으로 대폭 상향시켰으며 수송부분 역시 기존 2018년 대비 28.1%에서 37.8%로 강화시킨 것을 볼 수 있다(Ministry of Environment, 2021).

수송부분의 탄소중립을 실현하기 위해서는 온실가스 배출 비중이 높은 도로부분에서 화석연료 기반의 내연기관차를 친환경자동차인 전기 및 수소차로의 전환이 필수적이나, 친환경자동차로의 전환이 가속화되는 경우 정부의 세수부족이 예상되고 있다. 친환경차의 보급이 증가 된다면 친환경자동차의 구매보조금 지급으로 인한 세출이 증가함과 아울러, 현재 배기량 기반으로 부과하고 있는 자동차세를 친환경차에 대하여는 배기량을 산정할 수가 없어 현재의 자동차세 부과기준을 유지한다면 세수가 점점 줄어들 것이기 때문이다. 최근의 연구에 따르면, 현재의 자동차세 과세기준을 유지하면서 친환경차 목표량을 채운다면 2020년 기준 자동차 보유세는 약 4.0조에서 2050년은 약 2.3조로 약 40% 이상 줄어들 전망이다(Choi, 2019).

보조금 지원정책은 친환경자동차를 늘리기 위한 필수 조건이어서, 정부는 친환경차(전기차 및 수소차)에 대한 구매보조금(할인)과 자동차세 할인 정책을 유지하고 있다. 2019년 내내 전기자동차 점유율이 유럽보다 높았던 중국의 경우를 보면, 2020년 전기자동차 판매량이 저조한 이유로 보조금의 감축에서 비롯된 것으로 지적한다(ICCT, 2021). 기존 선행연구 중에서도 친환경차 증가로 인해 세수 감소를 예상하고 교통세수 확보에 대한 개선이 필요하며 친환경차에 대하여는 상대적으로 적게 부담하는 도로 인프라 관련 이용 부담금에 대해서도 세금이 부과될 필요성이 있음을 제시한 연구가 있다(Lee, 2019).

정부는 탄소중립시대를 맞이하여 NDC를 강화시켰으나, 탄소중립에 많은 비중을 차지하는 교통부문에 대하여는 세부적인 수준에서 이행계획에 대한 다층적 고려와 다양한 대응정책제시가 부족한 편이다. 따라서 본 연구는 탄소중립시대에 친환경자동차가 증가되고 있음을 고려하여 세수 감소를 보완하고 세수를 충원할 수 있는 방안에 대하여 연구를 진행하였다. 자동차 관련 조세는 차량의 취득단계, 운행단계, 보유단계 별로 부과되고 있지만, 이 연구는 자동차 보유단계인 자동차세에 초점을 맞추어 진행하였다.

관련 법제도 및 선행연구

1. 관련 법제도

자동차 관련 조세는 차량의 취득단계, 운행단계, 보유단계별로 다양한 세금이 부과되고 있다. 운행단계에서는 국세의 비중이 높고, 보유단계에서는 지방세의 비중이 높다. 이밖에도 준조세에 해당되는 교통유발부담금 및 환경개선부담금이 부과되고 있다.4)

승용차 기준 관련 조세는 Table 1과 같다. 운행단계에서 부과되는 주요세금은 유류세이며, 보유단계에 부과되는 주요세금은 자동차세이다. 이번 연구는 배기량 및 연식에 따라 부과되는 자동차세를 기준으로 연구의 범위를 선정하였다.

Table 1.

Current status of major tax based on automobile purchase and use

| Tax category | Content | Tax rate or tax amount | Related laws | ||||

|

Vehicle purchase |

National tax |

Individual consumption tax |

Taxes for vehicle purchase, included in vehicle price | 5% of the vehicle price |

Individual consumption tax act5) | ||

| Educational taxes | 30% of individual consumption tax |

Education tax act6) | |||||

| Value added tax |

10% of (vehicle price + individual consumption tax + educational taxes) |

Value-added tax act7) | |||||

|

Vehicle regist- rations |

Local taxes | Acquisition tax |

Tax paid once when registering a vehicle, not included in the vehicle price |

Non-commercial car: 7% Light car: 4%(up to 500,000 won) Two-wheeled vehicle: 2% For business use: 4% |

Local tax law8) | ||

|

Vehicle holding pattern |

Local taxes |

Car tax (won) | Car | Classification | Commercial | Non-commercial |

Local tax law9) |

| Less than 1,000cc | 18 | 80 | |||||

| Less than 1,600cc | 18 | 140 | |||||

| Less than 2,000cc | 19 | 200 | |||||

| Less than 2,500cc | 19 | ||||||

| More than 2,500cc | 24 | ||||||

| Other cars | 20,000 | 100,000 | |||||

| Local education tax |

Non-commercial passenger vehicles | 30% of the car tax |

Local tax law10) | ||||

|

Vehicle operating |

National tax |

Transportation, energy, environment tax |

Gasoline and similar alternative oil | 529won/L |

Traffic energy environment tax act11) | ||

|

diesel and similar alternative oil | 375won/L | ||||||

|

National tax |

Individual consumption tax | LPG | 275won/L |

Individual consumption tax act12) | |||

|

National tax | Educational taxes | Gasoline, Diesel, LPG |

15% of transportation tax and individual consumption tax |

Education tax act13) | |||

|

Local taxes | Driving tax | Gasoline, Diesel | 26% of transportation tax |

Local tax law14) | |||

|

National tax | Value added tax | Gasoline, Diesel, LPG |

10% of (factory price + individual consumption tax + driving tax + education tax) |

Value-added tax act15) | |||

2019년 기준 자동차 분야 관련 조세규모는 약 45.6조원으로 우리나라의 전체 조세대비 약 11.7%의 수준에 해당하는 것으로 나타났다. 자동차세 관련 조세규모는 교통 ‧ 에너지 ‧ 환경세(14.6조원), 자동차보유세(7.7조원), 자동차주행세(3.7조원)로 자동차 분야 관련 총 조세(45.6조원) 중 약 58% 비중을 점하고 있다.

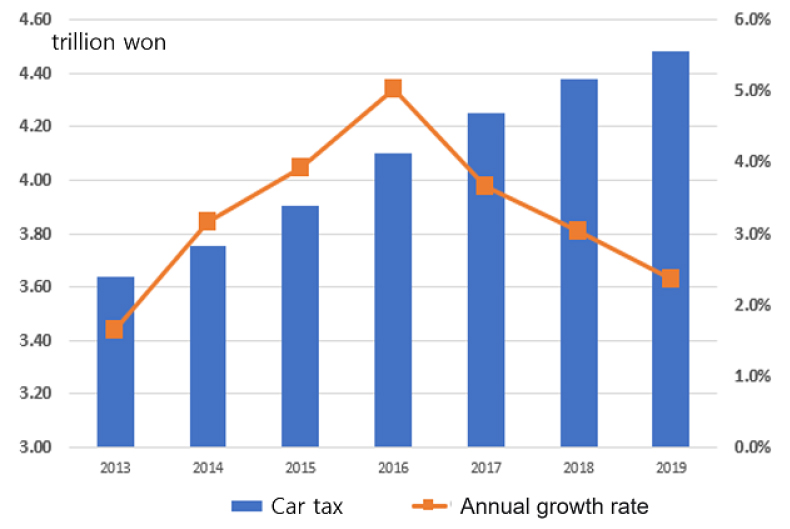

본 연구의 대상인 보유단계에서 부과하는 자동차세(보유세)는 재산세적인 성격을 가지는데, 자동차 소유분에 대한 자동차세(배기량 및 차령년도 고려)와 지방교육세(자동차세액의 30%)가 부과되고 있다. Table 2를 기준으로 자동차세(보유세)의 연도별 증감률을 살펴보면, 세액은 과거대비 증가하고 있지만 연도별 증감률은 2016년을 기준으로 다소 감소되고 있다. 자동차세의 95% 이상은 비영업용 승용차에서 발생되고 있으며, 향후 친환경차의 보급이 증가되면 배기량 별로 부과되는 현재 기준으로는 세액 및 연도별 증감률 모두 감소될 것으로 전망된다.

Table 2.

Current status of car tax by year (based on holding tax)

2. 선행연구

자동차 보유단계에서의 자동차 세수 성격을 Table 3을 통해 살펴보면 재산세적인 성격과 환경세적 성격으로 구분할 수 있다(Park et al., 2018). 재산세적인 성격으로는 자동차는 고가의 내구재인 재산세의 일부로 자동차 소유 그 자체에 과세를 부과하는 것으로 부동산 소유자에게 과세하는 재산세적인 성격과 유사하다. 환경세적인 성격으로는 자동차를 소유와 운행 중에 발생되는 배출가스 처리비용 또는 도로의 유지관리 비용과 관련해 부과하는 것으로 이산화탄소, 미세먼지, 차량중량 등에 영향을 받을 수 있다.

Table 3.

Characteristics of car tax revenue for the stage of holding a car

후자의 측면에서 예상될 수 있는 점은 친환경차(전기차, 수소차 등)는 운행 중에 배출가스가 발생되지 않아 친환경차의 보급량이 증가 된다면 환경적 부분의 세수가 줄어들 수 있다는 점이다. 하지만 친환경차의 주요 차종인 전기차는 운행 중에는 배출가스가 전무하지만 연료 생산과정 중에 온실가스가 배출되는 문제점이 있다. 국내에서 전력 1kWh를 생산할 때 발생되는 온실가스, 즉 이산화탄소의 양은 457g이다(Ministry of Environment, 2021). 독일연방 환경청에 따르면 독일의 경우 2019년 기준 전력 1kWh당 온실가스 배출량을 401g까지 줄였는데, 이는 아이오닉5 전기차가 만일 한국이 아닌 독일에서 운행될 경우 배출량이 12% 줄어든 수치에 해당한다는 것을 의미한다. 즉, 전기자동차는 온실가스를 간접적으로 배출하고 있으며 현재 배출 정도는 전력생산 방식과 기술(재생에너지 비율 등)에 의존할 수 밖에 없다.

수소차 역시 전 세계 수소의 96%는 천연가스를 개질한 그레이수소로 생산과정 중에 상당량의 온실가스를 발생하고 있다. 천연가스 개질 화학식은 CH4(천연가스)+2H2O(물) → CO2(이산화탄소)+4H2(수소)로 수소가 만들어지는 만큼 이산화탄소를 생성하고 있다. 현대차는 단기적으로는 탄소포집 기술을 이용해 만드는 블루수소를 개발해 이 문제를 해결한다는 계획이나 미국 스탠퍼드대와 코넬대 연구진에 의하면 블루수소로 인한 CO2 감축 효과는 9-12%에 불과하다는 내용을 발표했다(Greenpeace, 2021).

이외에도 배출가스 특성을 Table 4를 통해 살펴보면 차량 배출구에서 뿜어내는 연소성 미세먼지와 차량이 주행할 때 타이어, 브레이크, 도로의 마찰로부터 발생하는 비연소성 미세먼지로 구성된다.

Table 4.

Characteristics of fine dust generation in cars

유럽 배기가스 예측센터(CEIP, 2021) 의하면 차량 엔진의 배출구로부터 발생되는 가스 즉, 연소성 미세먼지와 차량이 이동 중에 발생되는 비연소성 미세먼지의 양을 비교분석한 결과 비연소성 미세먼지의 양이 연소성 미세먼지의 양을 2014년부터 앞서고 있다는 조사결과가 있다. 경유차로 인해 발생되는 미세먼지만을 줄인다면 미세먼지 양을 크게 줄이지 못하므로 연소성, 비연소성 미세먼지를 모두 고려한 대책 마련이 필요하다(KOTI, 2020).

Victor and Peter(2016)에 의하면 이러한 비연소성 미세먼지가 많이 발생하는 이유는 차량의 무게가 비연소성 미세먼지 발생량을 결정하는 주요한 요소임을 밝혔다. 시간이 지날수록 승용차 대비 상대적으로 무거운 SUV차량이 갈수록 늘어나며, 소득수준이 증가해 큰 차를 소유하는 경향이 늘어나 비연소성 미세먼지는 더욱 늘어날 가능성이 있음을 시사했다. 전기차 역시 배터리 무게 때문에 동급내연기관 대비 약 30% 더 무거워 내연기관차 대비 미세먼지 양은 더 많이 발생될 수 있음을 보였다.

친환경자동차의 중량 특성을 보면, 전기차의 경우 배터리 무게 때문에 동급 내연기관차보다 350-450kg 이상 무거워 타이어와 브레이크 마모가 상대적으로 심하며 비연소성 미세먼지는 더 발생된다. 친환경차의 중량을 가솔린 차량의 중량과 비교한 결과 Table 5와 같다. 전기차의 경우 가솔린과 전기차 모두를 생산하는 차종(코나 및 G80)을 기준으로 비교한 결과 전기차가 약 1.27배의 중량이 더 나가는 것으로 나타난다. 수소차의 경우 넥소차량이 시판되고 있으며 이는 투싼 및 싼타페의 중간차량으로 비교 분석한 결과 약 1.16배 무게가 더 나간다.

Table 5.

The weight characteristics of eco-friendly cars

기존 사례연구를 기반으로 이번 연구에 적용한 보유세 관련 세수확보 전략방안을 살펴보면 Table 6과 같다. 재산과제 성격은 차량가격을 적용하며, 환경과세 성격은 연소배출은 탄소세 개념, 비연소 배출은 중량세 개념을 적용하였다.16)

Table 6.

Strategy to holding tax based on the emission characteristics of eco-friendly vehicles

연구 내용 및 방법론

본 연구는 보유세는 재산세 성격 및 환경세 성격을 지닌다는 점을 고려하여, 비연소 배출가스 특성에 기반한 자동차 보유세 개선방안을 제안하는 것을 목적으로 하였다. 재산세적 측면에서는 차량가격을, 환경세적 측면에서는 CO2배출량 및 PM 배출량이 기반 된 고려가 필요하다.

이 연구는 PM 배출량의 측면에서 차동차보유세 산정기준의 적정성과 개선방안을 제시하는 것을 주요 연구범위로 선정하였다. PM 배출량은 연소성 및 비연소성 배출특성을 지니고 있다. 현재 경유자동차에는 환경개선부담금이 부과되고 있으며 이는 연소성 특성에 기반하여 부과하는 부담금으로 자동차세와의 중복과세 논란을 피하기 위해 본 연구는 비연소성 PM 배출량을 중심으로 다루었다. 시판중인 차량에 대한 정보는 차량가격, CO2배출량 등의 정보는 제공하고 있지만 PM배출량에 대한 정보는 제공하지 않고 있으므로, Figure 1과 같은 과정을 거쳐 비연소성 PM 배출량을 산정하였다.

첫째, 미세먼지 정보센터(환경부)에서 제공한 대기오염물질 배출량 데이터를 기반으로 비연소성 PM발생량을 추정하였고, 이때 PM 발생량은 PM10을 기준으로 산정하였다.

둘째, 국토교통부에서 제공한 자동차등록대수 현황 데이터를 기반으로 차종별 등록대수를 추정하였다. 보유세는 비영업용 승용차에서 약 95% 이상의 세수가 확보되므로 차종은 승용차(RV 포함)를 기준으로 승용차 및 RV 등록대수를 산정하였다.

셋째, 국토교통부에서 제공한 자동차등록대수 현황과 자동차 제조사에서 제공한 차량중량을 기반으로 차량별 총 중량을 추정하였다. 차량의 중량은 차량의 크기 또는 배기량 별로 상이하므로 차량규모를 반영한 총 중량을 산정하였다.

넷째, 교통부분 비연소성 PM발생량을 기준으로 차량별 총 중량을 통해 중량별 PM발생량 원단위를 추정하였다. 차량 1kg당 PM발생량을 기준으로 추정하였고, 이를 기반으로 지속가능한 자동차 보유세 개선방안을 제시하였다.

1. 비연소 배출 PM 발생량 산정

국가미세먼지정보센터의 자료(Table 7)를 활용하여 대기오염물질 배출량 통계를 PM10 기준으로 살펴보면 PM10 배출량(2017년 기준)은 연간 총 2.1억톤kg이었다. 이 가운데 교통부분에서 발생되는 항목은 도로이동오염원, 비도로이동오염원, 비산먼지 등으로 연소성 물질은 도로이동 및 비도로 이동오염원, 비연소성 물질은 비산먼지 항목에 속해 있다. 비산먼지 항목 중 도로재비산먼지 부분이 비연소성으로 발생되는 일반차량의 PM배출량이다. 도로재비산먼지를 기준으로 차량종류별로 구분해 본 결과 승용차에서 가장 높은 비중을 보였으며, RV, 화물차 순서로 나타났다.

Table 7.

Current status of PM 10 emissions based on scattering dust (unit: kg/yr)

2. 차량별 등록대수 추정

국토교통부에서 제공한 자동차등록대수 현황자료는 자동차 종류 및 유종별로 등록대수 현황을 제시하고 있다. 승용차 기준으로 살펴보면 PM발생량의 현황은 승용형 및 RV형으로 구분하여 각 등록대수에 대한 정보를 제공하고 있어 국토교통부가 제공한 정보를 기반으로 예측하였다.

국토교통부의 차종별 현황자료인 승용차 등록대수는 일반형, 승용겸화물형, 다목적형, 기타형으로 구분되고 있어, 승용형 및 RV형의 특성을 감안하여 일반형은 승용형 차량, 이외는 RV형 차량으로 구분하였다. 유종별 현황자료인 승용차 등록대수는 휘발유, CNG, 엘피지, 전기, 하이브리드로 구분되는데, 경유는 RV형 차량, 이외는 승용형 차량으로 구분하여 등록대수를 도출한 결과는 Table 8과 같다. 즉, 차종별 기준을 적용한 결과값은 승용형 약 1.30천만대, RV형 약 0.5천만대, 유종별 기준을 적용한 결과값은 승용형 약 1.25천만대, RV형 약 0.55천만대로 유사하게 도출되었다. 이 연구에서는 차종별 기준과 유종별 기준으로 도출된 결과값의 평균값을 적용하였다.

Table 8.

Estimation of the number of registered vehicles (unit: cars)

3. 차량별 중량 추정

차량의 중량 역시 배기량별로 상이하므로 배기량별로 판매량이 높은 대표차종을 선정한 뒤 등록대수를 기반으로 배기량별 중량을 추정하였고, 대표차종에 대한 중량은 완성차 업계의 제원사항을 참고하였다. 승용형은 Table 9, RV형은 Table 10의 과정을 거처 분석한 결과 승용차 총 중량은 승용형 기준 약 181.8억kg, RV형 기준 약 89.3억kg을 보였다.

Table 9.

Estimating the weight of each vehicle (base car type)

|

Car type (less than) | The number of registrations | Representative car model | Total (=①*②) | |||

| ① Number | Ratio | Model | ② Weight (kg) | Weight (kg) | Ratio | |

| 800cc | 276,703 | 2.1% | Matiz | 800 | 221,362,400 | 1.2% |

| 1,000cc | 1,537,345 | 11.8% | Morning | 900 | 1,383,610,500 | 7.6% |

| 1,500cc | 1,111,277 | 8.5% | Avante | 1,220 | 1,355,757,940 | 7.5% |

| 2,000cc | 6,858,103 | 52.7% | Sonata 2.0 | 1,460 | 10,012,830,380 | 55.1% |

| 2,500cc | 1,068,274 | 8.2% | Sonata 2.5 | 1,530 | 1,634,459,220 | 9.0% |

| 3,000cc | 1,188,569 | 9.1% | Grandeur 2.7 | 1,560 | 1,854,167,640 | 10.2% |

| 3,500cc | 638,879 | 4.9% | Grandeur 3.3 | 1,680 | 1,073,316,720 | 5.9% |

| 4,000cc | 232,353 | 1.8% | Genesis 3.8 | 1,900 | 441,470,700 | 2.4% |

| 4,500cc | 26,834 | 0.2% | Genesis 4.5 | 1,965 | 52,728,810 | 0.3% |

| 5,000cc | 31,744 | 0.2% | Equus 5.0 | 2,020 | 64,122,880 | 0.4% |

| More than 5,000cc | 37,535 | 0.3% | Equus 6.0 | 2,120 | 79,574,200 | 0.4% |

| Other type* | 8,035 | 0.0% | - | 1,445 | 11,610,575 | 0.1% |

| Total | 13,015,651 | 100% | - | - | 18,185,011,965 | 100% |

Table 10.

Estimating the weight of each vehicle (base RV type)

|

RV type (less than) | The number of registrations | Representative car model | Total (=①*②) | |||

| ① Number | Ratio | Model | ②Weight (kg) | Weight (kg) | Ratio | |

| 1,500cc | 56,688 | 1.1% | QM3 | 1,305 | 73,977,840 | 0.8% |

| 2,000cc | 3,172,841 | 63.2% | Tucson, SantaFe | 1,700 (avg.) | 5,393,829,700 | 60.3% |

| 2,500cc | 1,094,784 | 21.8% | Sorento | 1,850 | 2,025,350,400 | 22.7% |

| 3,000cc | 612,164 | 12.2% | Felisade, Mohave | 2,080 (avg.) | 1,273,301,120 | 14.2% |

| 3,500cc | 48,495 | 1.0% | GV80 | 2,040 | 98,929,800 | 1.1% |

| More than 3,500cc | 33,265 | 0.7% | Carnival | 2,137 | 71,087,305 | 0.8% |

| Other type* | 652 | 0.01% | - | 1,755 | 1,144,260 | 0.01% |

| Total | 5,018,889 | 100% | - | - | 8,937,620,425 | 100% |

분석결과

1. PM 발생량 원단위 산정

비연소성 PM배출량을 기준으로 등록대수, 중량값을 적용하여 추정한 결과 Table 11과 같다. 승용형의 PM발생량은 대당 1.16kg, RV형은 대당 1.39kg를 보이지만 RV형의 평균 중량값이 상대적으로 높아 PM발생량 역시 높을 것을 볼 수 있다. 이를 중량별 비산먼지로 환산한 결과, 승용형은 1톤당 0.8178kg로, RV형은 1톤당 0.8122kg로 유사한 수치를 보인다. 차량 중량별 원단위는 총 PM발생량 및 총 중량을 기반으로 산정되었으며 비산먼지는 무게와 상관성이 높음을 다시 한번 확인할 수 있다.

Table 11.

Estimating the amount of non-combustible PM generated in the original unit

| Division | Total | Car type | RV type | ||

|

Non-combustible (dust from road traffic) | ① PM10 generation (kg) | 22,129,862 | 14,871,059 | 7,258,803 | |

| ② Vehicle registrations (cars)* | 18,034,103 | 12,794,588 | 5,239,516 | ||

| ③ PM10 generation per unit (kg/cars)(=①/②) | 1.23 | 1.16 | 1.39 | ||

| ④ Total weight (kg) | 27,122,632,390 | 18,185,011,965 | 8,937,620,425 | ||

| ⑤ Average weight per unit (kg/cars)(=③/②) | 1,504 | 1,421 | 1,706 | ||

| Dust scattering | Per kg (=③/⑤) | 0.000816 | 0.000818 | 0.000812 | |

| Per ton (=③/⑤) | 0.8159 | 0.8178 | 0.8122 | ||

2. 차종별 비연소성 미세먼지 원단위 적용결과

자동차는 엔진종류별로 중량이 상이하므로 엔진특성이 반영된 차량 중량은 Table 12와 같다. 가솔린 대비 무게 가중치는 하이브리드는 코나차종 기준(하이브리드 1,410kg, 가솔린 1,320kg)을 적용하였고, 일반차는 가솔린(1,535kg), LPG(1,575kg), 디젤엔진(1,805kg)을 모두 시판 중인 QM6 차종을 활용한 결과 가솔린 대비 LPG는 1.03배, 디젤은 1.16배, 하이브리드는 1.07배, 수소차는 1.16배, 전기차는 1.28배 무거운 것으로 나타났다. 여기에 각 배기량별로 대표차종을 선정한 뒤 엔진종류별로 무게비중을 적용한 결과 5,000cc 이상의 전기차에서 발생되는 비연소 배출량은 1,500cc 아반떼(가솔린) 대비 약 2.21배 높은 것으로 나타났다.

Table 12.

The results of applying the original unit by vehicle type and fuel

3. 지속가능한 세수확보방안 마련

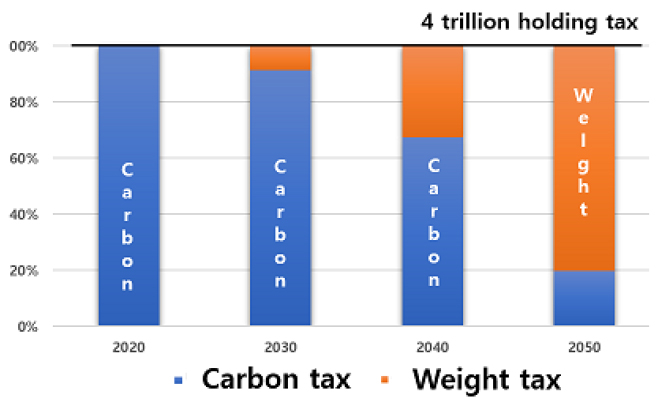

2020년 기준 자동차 보유세는 약 4.0 조원으로 만일 지금의 자동차세 구조를 그대로 유지한다면 2050년은 약 2.3조로 줄어들 전망이다. 향후 세수확보의 지속성을 유지하기 위해 현재 보유세 4조를 유지한다는 조건 하에 제시할 수 있는 시나리오는 다음과 같다. 자동차세는 탄소중립시대를 맞이하여 현재 배기량으로 부과되는 자동차세를 탄소배출량 기반으로 변경할 필요가 있다. Table 13과 같이 총 탄소배출량을 추정한 결과 2,535백만g/km가 도출되었고, 총 세수 4.0 조원을 가정한 뒤 각 구간별 자동차세 원단위를 추정한 결과는 Table 14와 같다.

Table 13.

Calculation of carbon emissions based on vehicle displacement

Table 14.

Calculation of automobile tax based on carbon emissions

향후 예상되는 친환경차 등록대수를 살펴보면(Table 15), 2030년 기준 29.1%, 2040년 52.8%, 2050년은 92.8%의 전환율을 보이고 있다(Park et al., 2021).

Table 15.

Estimated number of eco-friendly cars registrations by year (unit: ten thousand)

자동차 등록대수 추세를 반영하여 탄소세 및 중량세를 적용하기 위한 자동차세 원단위는 다음과 같다. 지방세 통계연감을 살펴보면 국토교통부의 자동차등록대수를 토대로 산정한 대당 평균자동차세는 222,518원으로 산정되었다. 하이브리드는 내연기관 대비 절반정도의 탄소배출이 발생되는 것으로 추정되어17) 내연기관 자동차의 절반인 111,259원/대를 적용하였다. 이를 기반으로 탄소세를 적용한 결과 2030년은 목표세수에 0.3조 원, 2040년은 1.3조 원, 2050년은 3.2조 원의 부족분이 발생하고 있다. 부족분 만큼은 중량세로 확보하기 위해 내연기관 자동차의 평균 중량인 1,504kg(Table 14 참고)에 하이브리드18), 수소 및 전기차의 상대적 중량 비중(Table 5 참고)을 기준으로 반영한 결과 엔진종류별 탄소세 및 중량세는 Table 16과 같다.

Table 16.

Measures to secure revenue from carbon tax and weight tax by engine type (unit: billion won)

이처럼 배기량으로 부과되는 자동차세를 탄소세 기반으로 전환할 경우, 이후 친환경차 등록대수가 증가되면 세입이 감소될 가능성이 높으므로 모든 차량에 부과가 가능한 중량세 적용을 통해 Table 17처럼 세입이 줄어드는 부분을 채우는 구조이다. 향후 이러한 세재 구조가 적용될 경우 Table 18과 같이 친환경차는 중량세만 부과되지만 내연기관차는 탄소세와 중량세 모두 부과되므로 대당 평균 자동차세도 상대적으로 높게 유지되어 탄소중립 정책추진을 위한 내연기관차의 감소를 유도할 수도 있을 것이다.

Table 17.

Strategic measures to improve retention tax using carbon tax and weight tax (unit: trillion won)

Table 18.

Average holding tax per vehicle type (2020-2050) (unit: ten thousand won)

결론 및 정책제안

자동차 운행 중에 발생되는 오염물질은 연소성 배출 및 비연소성 배출로 구분된다. 연소성 배출물질인 온실가스는 자동차의 CO2 배출량에 영향을 받고, 미세먼지는 연소성 배출인 경우에는 경유차 및 경유의 기술수준에 의해 영향을 받고, 비연소성 배출인 경우에는 차량중량에 의해 영향을 받는다.

현행법은 배기량을 기준으로 자동차세를 부과하고 있는데, 연소성 배출인 CO2 배출량은 배기량(cc)과 연관성이 높아 배기량 기반 세금은 어느 정도 타당성이 있다. 연소성 배출로 발생되는 PM 배출 역시 경유차와 상관성이 높아 환경개선부담금 부과에 대한 제도적 배경으로 작용하고 있다. 그러나 비연소성 배출에서 발생하는 미세먼지는 차량중량에 영향을 받고 있음에도 현재까지 이를 기준으로 부과하는 조세제도는 없었다.

국내 자동차세는 비영업용 차량기준 1cc당 세액은 1,000cc 미만(경차)은 80원, 1,600cc 미만 140원, 1,600cc가 초과될 경우 200원이 과세되며 여기에 30%의 지방교육세를 더하면 차량 보유자가 1년 동안 납세해야 하는 자동차세액이 산출된다, 반면 전기차 및 수소차에 대하여는 기준세액 10만원에 30%의 교육세를 더해 1년간 13만원의 자동차세를 부과하고 있다. 그러나 교통 ‧ 환경 ‧ 에너지세 중 상당 부분이 도로 인프라 개선 재원으로 지출되는데, 이에 대하여 내연기관차 이용자들은 수익자 부담원칙에 따라 비용을 부담하는데 반하여 전기차 이용자는 도로를 이용함에도 불구하고 비용을 상당부분 지불하지 않는 결과가 된다(Park et al., 2021).

정부의 친환경자동차 구매지원정책으로 친환경차의 등록대수는 증가되고 있고 이는 내연기관자동차의 감소로 이어질 것으로 전망이며 이는 탄소중립을 추진하는 전 세계적 정책방향이기도 하다. 그러나 이러한 정책적 전환에 따라 배기량 기반으로 부과되는 자동차세 체계로는 지속가능한 세수 확보가 어려워질 전망이다. 기존 자동차세는 배기량(cc)별로 부과되고 있고 친환경자동차(전기차, 수소차 등)는 엔진형식이 아닌 전기모터로 구성되어 기존 배기량별 세금구조로는 적용에 어려움이 있다.

우선, 이 연구는 시간이 경과될수록 친환경차가 증가할 것으로 예상하여 지속가능한 자동차 조세구조를 향후에도 유지될 수 있는 자동차 세금구조로 전환될 수 있도록 탄소배출 및 중량 요소를 기반으로 하여 개선방안을 제시하였다. 탄소중립시대에 탄소의 배출을 줄여나가기 위하여는 우선적으로 내연기관차에 배출량에 비례하는 탄소세를 기본적으로 적용하고, 향후 친환경자동차 증가로 인해 세수부족이 발생될 수 있으므로 개선책으로 중량세를 적용하여 세수를 유지하는 방안을 제안하였다. 이와 같이 탄소배출 및 비연소성 배출 관련 요소를 추가하는 자동차 조세제도의 구조적인 개선이 이루어질 경우 탄소중립시대의 지속가능한 세수확보가 가능해질 것으로 기대해 본다(Table 19 참조).

Table 19.

Improvement of holding tax based on combustible and non-combustible substances

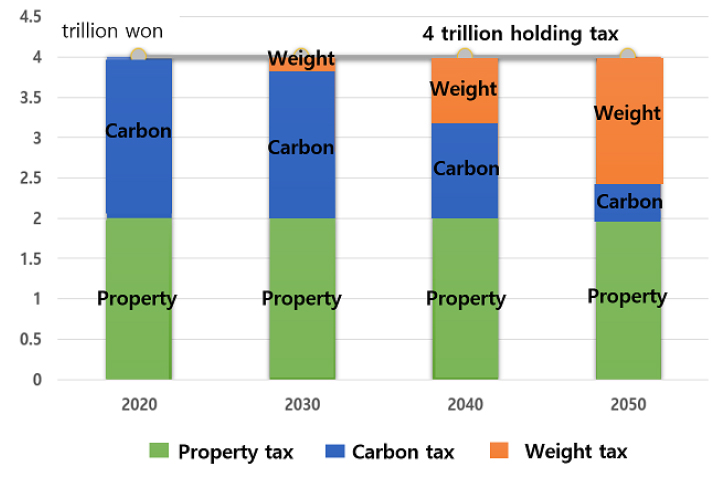

나아가 이 연구는 자동차 보유세에 재산세 성격을 포함하는 개선방향을 제시하였다. 향후 차량가격을 적용한 재산세 개념을 도입하여 초기에는 탄소세 및 재산세를 5:5로 적용하여 개편된 조세제도를 시행하고, 재산세 비중은 그대로 유지한 체 줄어드는 탄소세 만큼을 중량세로 보전하는 방안이다. 친환경 자동차 증가 추세율을 적용하여 탄소세, 중량세, 재산세를 감안한 세수목표액을 산정한 결과는 Table 20과 같다.

이외에도 자동차 주행거리를 반영한 자동차세 개선방안도 제시하였다. 연소성 및 비연소성 배출가스는 주행거리에 비례하여 배출량이 높아진다는 점을 고려하였다(Table 12 참조). 한국교통안전공단에서 일정주기로 자동차검사를 시행하므로 자동차검사 데이터와 연계하여 주행거리 데이터를 과세 및 징수에 활용하는 방안도 고려될 수 있다. 그러나 현행 교통 ‧ 에너지 ‧ 환경세에 주행세를 이미 적용하고 있으므로 일부 중복과세 여부에 대한 검토가 필요할 것이다.

Table 20.

Strategic measures to improve holding tax using carbon tax, weight tax, and property tax (unit: trillion won)

이 연구는 탄소중립시대를 대비하여 비연소성 미세먼지를 고려한 자동차세 세수확보 방안에 대한 연구를 수행하였다. 정부는 기후위기 대응을 위한 「탄소중립ㆍ녹색성장 기본법」을 제정하였고, 여기에는 온실가스 감축목표를 법률에 명시했으며 구체적인 수치를 법률에 명시한 것은 이번이 처음이다.19) 탄소중립은 중앙정부의 일관된 정책설계와 추진이 필요하며 동시에 보다 현실성 있는 정책안을 통해 정책목표가 현실적으로 실현될 수 있을 것이다.

다만, 자동차세 원단위 산정시 대표차종으로 어떤 차종을 선정했는지, 차종구분은 어떤 기준으로 했는지 등에 따라 원 단위 산정값이 다소 상이할 수 있다는 점과, 미세먼지는 운행차량을 기준으로 발생 될 것이나 이번 연구에서는 자동차등록대수를 기준으로 추정된 만큼 배출량이 다소 과소 추정될 가능성도 있다는 점을 이 연구의 한계점으로 밝혀 둔다. 향후 보다 정밀한 데이터가 확보될 경우, 보다 정확한 탄소중립시대의 지속가능한 자동차세 개선방안이 제안될 수 있을 것으로 기대한다.